Dauerkrise in den Kommunen

(Nachhaltige) Haushaltsaufstellung durch treiberbasierte Szenarienplanung und Resilienz

Dauerkrise in den Kommunen

(Nachhaltige) Haushaltsaufstellung durch treiberbasierte Szenarienplanung und Resilienz

Pandemie, Energiekrise und Klimawandel – Die Grundlagen für die bisherigen Haushaltsplanungen und Budgets ändern sich fast täglich. Kommunen müssen sich in immer kürzeren Abständen mit unerwarteten, völlig neuen Rahmenbedingungen befassen. Was heute beschlossen wurde, kann morgen schon überholt sein. Es ist absehbar, dass der Haushaltsausgleich schwieriger zu erreichen sein wird bzw. Konsolidierungserfolge und Rücklagen der letzten Jahre in vielen Kommunen schnell aufgebraucht sein werden. Resilienz und Nachhaltigkeit rücken zusätzlich in den Fokus.

Alle Krisen haben gemein, dass sie nicht unerhebliche Auswirkungen auf die Organisationsstrukturen, Leistungsfähigkeit und Finanzsituation der Kommunen haben. Neben den gesellschaftlichen Folgen lassen sich vor allem die finanziellen Dimensionen noch nicht endgültig abschätzen. Die Schwierigkeit liegt darin, dass die kommunalen Haushalte teils direkt, teils indirekt, teils kurz- und teils erst mittelfristig, von den Auswirkungen der unterschiedlichen Krisen getroffen werden.

Finanzverantwortliche können teilweise nur vorsichtig schätzen, was diese Krisen im Einzelfall konkret für ihre Haushaltsplanung bedeutet. Es gibt jedoch Möglichkeiten, den Graben zwischen dem herkömmlichen Planungsprozess und einer Planung unter dynamischen Gegebenheiten zu überbrücken und ansatzweise für kommende Haushalte ein der Lageentwicklung angepasstes Umsteuern vorzubereiten und dabei nachhaltige Aspekte einfließen zu lassen.

Szenarienplanung

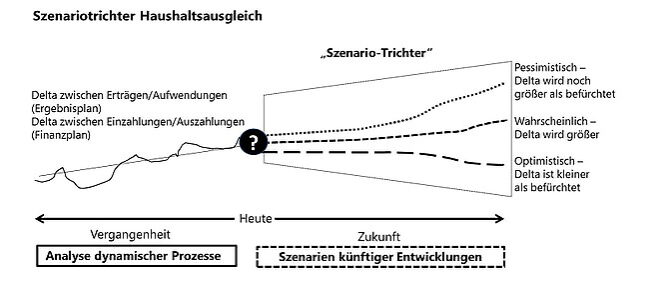

Trotz Unsicherheiten bei der Planung ist die Aufstellung eines (ausgeglichenen) Haushalts für die Kommunen verpflichtend (siehe bspw. §§ 79 f. GemO BW). Demnach müssen unter Beachtung der örtlichen Gegebenheiten entsprechende Ansätze und Budgets ermittelt werden. Gelingen kann dies mithilfe einer Szenarienplanung. Szenarien, die auf unterschiedlichen Annahmen beruhen, dienen der Risikofrüherkennung und ermöglichen es, eventuell auftretende Veränderungen zu berücksichtigen. Jedes eintreffende Szenario hat finanzielle Folgen, an denen sich die dafür entwickelten Maßnahmen orientieren müssen. Diese Maßnahmen können im Vorbericht transparent dargestellt und etwaige Erfordernisse für eine Anpassung erläutert werden.

Abb. 1: Szenariobetrachtung für die Haushaltsplanung in Krisenzeiten[1]

Eine treiberbasierte Planung, die sich auf die wesentlichen, die finanzielle Leistungsfähigkeit bestimmenden, Einflussgrößen fokussiert, unterstützt diesen Prozess bzw. kann hier ein Lösungsansatz sein. Dadurch sind Szenarien aussagekräftiger und können detaillierter dargestellt werden. Durch die Anpassung der Treiber im Rahmen des Planungs- und Umsetzungsprozesses lassen sich Veränderungen der finanziellen Situation transparent und schnell abbilden. Relevante Treiber können – je nach Krisensituation – unterschiedlich sein und je nach Krisenstatus großen Einfluss haben oder eine untergeordnete Rolle spielen.

In der Pandemie spielte das Thema Energiekosten beispielweise eine eher untergeordnete Rolle; aktuell ist es ein Hauptthema. Dahingegen bleibt die Relevanz einzelner Treiber in allen Krisen gleich, wie z. B. die Bedeutung der Erträge aus der Gewerbesteuer, wenn auch in unterschiedlicher Ausprägung. Örtlich angepasste und situativ passende Treiber sind dabei ein Lösungsansatz.

Perspektivisch werden die relevanten Treiber durch Aspekte im Themenfeld Nachhaltigkeit beeinflusst werden bzw. müssen diese dahingehend justiert werden. Die kommunalen Eigenbetriebe, Beteiligungen und Unternehmen sind zudem in die treiberbasierte Planung und in die Szenarien zwingend einzubinden.

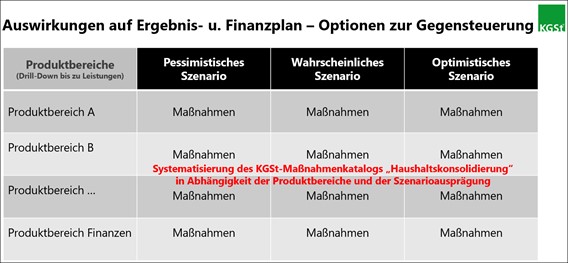

Der Nutzen von Szenarien besteht darin, bei unsicherer Datenbasis die notwendige Transparenz zu möglichen Zukünften herzustellen, Handlungserfordernisse frühzeitig zu erkennen und Entscheidungen zu treffen. Indem in Szenarien diverse Maßnahmen hinterlegt werden, lassen sich Ad-hoc-Reaktionen, aber ebenso langwierige Entscheidungsprozesse begrenzen. Die Zuordnung der Maßnahmen sollte nicht nur szenariospezifisch, sondern auch nach Produktbereichen erfolgen. Mit Hilfe einer Matrix-Lösung kann die flexible Anpassung je nach Entwicklung über alle Fachbereiche hinweg visualisiert werden.

Abb. 2: Vorbereitung von Maßnahmen in Abhängigkeit unterschiedlicher Entwicklungspfade[2]

Maßnahmenkatalog

Die im „Konsolidierungsbuch“ des Hessischen Rechnungshofs[3] und im KGSt®-Maßnahmenkatalog „Haushaltskonsolidierung“[4] enthaltenen Anregungen basieren auf einer Vielzahl von Prüfungserfahrungen und Haushaltskonsolidierungsprojekten und können bei der Entwicklung von örtlich möglichen Maßnahmen unterstützen.

Die entwickelten Maßnahmen müssen – aufgrund der sich schnell verändernden Rahmenbedingungen – beobachtet und analysiert werden sowie bei der Entscheidungsfindung unterstützen. Hierbei ist die Controllingfunktion entscheidend. Sie verantwortet insbesondere die Beschaffung und Koordinierung dezentraler und externer Informationen, das Monitoring der identifizierten Treiber und Einordnung nach Unsicherheit und Einflussstärke, die Einbindung aktualisierter Daten in die Szenarien und Neubewertung der Prämissen und die Initiierung eines Maßnahmenwechsels, Steuerung der Umsetzung und Ergebniskontrolle.[5]

Das Controlling unterstützt somit die Entscheidungsfindung durch Beobachtung und Auswertung der Datenlage sowie Kommunikation der Auswirkungen auf den Haushaltsplan. Ziel ist ein örtlich angemessener Mix zwischen aktiven oder reaktiven sowie kurzfristig oder mittel- bis langfristig wirksamen Maßnahmen, der je nach Entwicklung möglichst flexibel auszutarieren ist.[6]

Unbeschadet dessen müssen sich die Kommunen zukunftsfähig und auch nachhaltig aufstellen. Krisen kommen in unterschiedlicher Ausprägung in immer schnellerer Abfolge. Die Auswirkungen werden auf Jahre hinaus gesellschaftlich und wirtschaftlich spürbar sein und noch kommende Generationen belasten. Hinzu kommt, dass die Transformation hin zu mehr Nachhaltigkeit, gelingen muss. In diesem Zusammenhang taucht vermehrt der Begriff Resilienz auf. Ein Resilienzmanagement soll die Widerstandsfähigkeit, Belastbarkeit und das Rückfederungsvermögen einer Organisation aufrechterhalten beziehungsweise wiederherstellen.

Ziel ist es, mit unerwarteten oder risikobehafteten Ereignissen oder Entwicklungen konstruktiv umzugehen, daraus Kompetenz aufzubauen und zeitnah Wandelbereitschaft und -fähigkeit abrufen zu können.[7]

Entscheidend ist, was aus den bisherigen Krisen gelernt wurde bzw. gelernt werden kann und ob diese Erfahrungen und Erkenntnisse genutzt und weiterentwickelt werden können. Positive Ansätze, wie die (finanzielle) Kooperation zwischen Bund und Ländern, zeigen bewährte Methoden zur finanziellen Konsolidierung auf, die entsprechend auf die aktuellen Krisen adaptiert werden können. Ziel ist es weiterhin, den aktuellen Herausforderungen, wie z. B. Inflation oder Energiekrise, durch einen resilienten Haushalt, im Zuge einer treiberbasierten Szenarioplanung zu begegnen. Zudem muss mit Hilfe dieser Erkenntnisse die Perspektive der Nachhaltigkeit betrachtet werden. Kommunen müssen sich auf Ressourcen konzentrieren, die langfristig dazu führen, eigene Ziele unter Berücksichtigung von Nachhaltigkeitsaspekten zu erreichen.

Im Einzelnen sind die Bestandteile eines Resilienzmanagements nicht neu, sondern Gegenstand von KGSt-Veröffentlichungen. Diese sowie für tiefergehende Erläuterungen und Ausführungen für die zuvor beschriebenen Thematik können im KGSt®-Denkanstoß „Haushaltsplanung in Krisenzeiten“ (2020) für Mitglieder nachgelesen werden (Portalkennung 20200420A0002). Zudem dient dieser als eine Orientierungshilfe und kann – örtlich angepasst – als Leitfaden fungieren.

Zum Thema Nachhaltigkeit dient als Unterstützung der Denkanstoß „Nachhaltigkeitsberichterstattung – ein Update für die wirkungsorientierte Steuerung?“ (Portal-Kennung 20220908A0002).

[1] Siehe KGSt®-Denkanstoß Haushalt & Finanzen, 2020, Nr. 1 Haushaltsplanung in Krisenzeiten, S. 5.

[2] Siehe KGSt®-Denkanstoß Haushalt & Finanzen, 2020, Nr. 1 Haushaltsplanung in Krisenzeiten, S. 8 sowie KGSt®-Handbuch Strategische Haushaltskonsolidierung 21/2014.

[3] Online verfügbar unter https://rechnungshof.hessen.de/infothek/konsolidierungsbuch (Stand: 05.12.2022).

[4] Im KGSt®-Portal für Mitglieder abrufbar unter der Portal-ID 20120221A0014.

[5] Vgl. KGSt®-Denkanstoß Haushalt & Finanzen, 2020, Nr. 1 Haushaltsplanung in Krisenzeiten, S. 9.

[6] Vgl. KGSt®-Denkanstoß Haushalt & Finanzen, 2020, Nr. 1 Haushaltsplanung in Krisenzeiten, S. 10.

[7] Vgl. KGSt®-Denkanstoß Haushalt & Finanzen, 2020, Nr. 1 Haushaltsplanung in Krisenzeiten, S. 10.