Auslegungshilfe durch den BFH

Zur Unternehmereigenschaft juristischer Personen öffentlichen Rechts

Auslegungshilfe durch den BFH

Zur Unternehmereigenschaft juristischer Personen öffentlichen Rechts

In dem Urteil des Bundesfinanzhofs (BFH) vom 10. 02. 2016, XI R 26/13 (www.bundesfinanzhof.de, unter „Entscheidungen”), hat sich der XI. Senat einmal mehr mit der sog. richtlinienkonformen Auslegung der deutschen Vorschriften zur Umsatzbesteuerung juristischer Personen des öffentlichen Rechts (jPdöR) − und dabei insbesondere mit den Begriffen „Tätigwerden auf öffentlich-rechtlicher Grundlage” sowie „Vorliegen größerer Wettbewerbsverzerrungen” − auseinandergesetzt. Dem Urteil dürfte somit über den entschiedenen Einzelfall hinaus Bedeutung zukommen, da diese Fragen gerade im Rahmen der Anwendung des neuen § 2 b Umsatzsteuergesetz (UStG) eine ganz wesentliche Rolle spielen.

Vorgeschichte und Sachverhalt

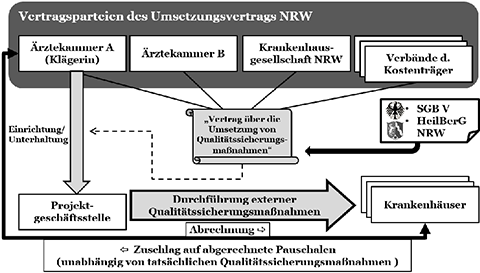

In dem Entscheidungsfall ging es um entgeltliche Tätigkeiten einer Landesärztekammer, also einer Körperschaft des öffentlichen Rechts nach dem Heilberufsgesetz NRW, welche diese im Jahr 2004 im Rahmen der sog. „externen Qualitätssicherung Krankenhaus” erbracht hatte. Auf der Grundlage von § 137 Abs. 1 des Fünften Buches Sozialgesetzbuch (SGB V) hatten zuvor die Spitzenverbände der Krankenkassen, der Verband der Privaten Krankenversicherung und die Deutsche Krankenhausgesellschaft im Einvernehmen mit der Bundesärztekammer und dem Deutschen Pflegerat eine sog. „Vereinbarung über Maßnahmen der Qualitätssicherung für nach § 108 SGB V zugelassene Krankenhäuser gemäß § 137 Abs. 1 Satz 3 Nr. 1 SGB V i.V.m. § 135a SGB V” abgeschlossen. Für deren konkrete Durchführung im Land Nordrhein-Westfalen wurde außerdem zwischen der Krankenhausgesellschaft Nordrhein-Westfalen und den Verbänden der Kostenträger im Einvernehmen mit der Klägerin und einer weiteren Ärztekammer zusätzlich ein „Umsetzungsvertrag NRW” abgeschlossen, auf dessen Basis die beiden Ärztekammern jeweils eine Projektgeschäftsstelle gründeten. Die wesentlichen Aufgaben der Projektgeschäftsstelle bestanden in der Entgegennahme, Überprüfung, Aufbereitung, Auswertung und Weiterleitung der ihr von den Krankenhäusern übersandten Datensätze sowie in der Steuerung der Qualitätsentwicklung bei festgestellten statistischen Auffälligkeiten und Qualitätsdefiziten (u. a. durch die Führung eines sog. „strukturierten Dialogs” mit leitenden Klinikärzten). Finanziert wurden die Qualitätssicherungsmaßnahmen über einen von den Krankenhäusern erhobenen Zuschlag auf die von ihnen abgerechneten Pauschalen je diagnosebezogener Fallgruppe.

Dieser auf den ersten Blick vielleicht doch etwas „komplex” erscheinende Sachverhalt lässt sich schematisch noch einmal wie folgt darstellen:

Das Finanzamt war der Auffassung, die Ärztekammer sei insoweit als Unternehmerin i.S.d. UStG tätig geworden, und unterwarf die erhaltenen Zuschläge daher nachträglich der Umsatzsteuer. Das Finanzgericht (FG) Münster hingegen gab in seiner Entscheidung vom 16. 04. 2013 (15 K 227/10 U, EFG 2013, S. 1266) der Ärztekammer Recht und vertrat die Auffassung, die fraglichen Tätigkeiten seien auf öffentlich-rechtlicher Grundlage ausgeübt worden, wobei trotz deren Nichtbesteuerung größere Wettbewerbsverzerrungen faktisch ausgeschlossen seien.

Die Entscheidung des BFH vom 10. 02. 2016

Dass nach dem Tenor der BFH-Entscheidung das Urteil des FG Münster aufgehoben wurde, hatte zwingende verfahrensrechtliche Gründe: Im Laufe des Revisionsverfahrens war offenbar der streitgegenständliche Umsatzsteuerbescheid von der Finanzverwaltung noch einmal abgeändert worden, sodass dem FG-Urteil ein nicht mehr existierender Verwaltungsakt zugrunde lag. Inhaltlich hat der BFH die rechtlichen Ausführungen der ersten Instanz voll und ganz bestätigt und in der Sache letztlich ebenso entschieden wie das FG.

Ausgangspunkt war dabei für den BFH einmal mehr die Notwendigkeit, § 2 Abs. 3 Satz 1 UStG in der am 31. 12. 2015 geltenden Fassung − wonach jPdöR prinzipiell ausschließlich im Rahmen ihrer Betriebe gewerblicher Art (i.S.v. § 1 Abs. 1 Nr. 6, § 4 Körperschaftsteuergesetz, KStG) unternehmerisch und damit wirtschaftlich tätig sind − unter Berücksichtigung der sog. Mehrwertsteuer-Systemrichtlinie (Richtlinie 77/388/EWG) unionsrechtskonform auszulegen (zur richtlinienkonformen Auslegung siehe z. B. BFH, Urteil vom 15. 04. 2010, V R 10/09, BFH/NV 2010, S. 1574; Urteil vom 03. 03. 2011, V R 23/10, BStBl. 2012 II, S. 74; Urteil vom 10. 11. 2011, V R 41/10, BFH/NV 2012, S. 670, alle m.w.N.)

Demnach ist eine jPdöR, sofern sie wirtschaftliche Tätigkeiten gegen Entgelt auf privatrechtlicher Grundlage ausübt, umsatzsteuerrechtlich „Unternehmer”, ohne dass es auf zusätzliche Voraussetzungen ankäme. Erfolgt ihre Tätigkeit hingegen auf öffentlich-rechtlicher Grundlage, ist sie nur dann „Unternehmer”, wenn ihre Behandlung als Nichtunternehmer zu größeren Wettbewerbsverzerrungen führen würde.

Handeln auf öffentlich-rechtlicher Grundlage

Für die Einordnung des Handelns als „öffentlich-rechtlich” entscheidend ist laut BFH, dass die jPdöR im Rahmen einer öffentlich-rechtlichen Sonderregelung − und damit nicht unter den gleichen rechtlichen Bedingungen wie private Wirtschaftsteilnehmer − tätig wird (vgl. zu dieser Abgrenzung zuletzt auch EuGH, Urteil vom 29. 10. 2015, C174/14 „Saudaçor”, EU:2015:733, Rz. 70). Wie schon das FG Münster hat auch der BFH den „Umsetzungsvertrag NRW”, auf dessen Grundlage die Tätigkeiten im Rahmen der „externen Qualitätssicherung Krankenhaus” vorliegend erbracht wurden, als einen öffentlich-rechtlichen Vertrag angesehen.

Für die Abgrenzung von öffentlich-rechtlichen und privatrechtlichen Verträgen komme es − so der BFH − nämlich auf deren Gegenstand und Zweck an; die Rechtsnatur des Vertrages bestimme sich danach, ob der Vertragsgegenstand dem öffentlichen oder dem bürgerlichen Recht zuzurechnen sei.

Im konkreten Fall stützt der BFH die Einordnung als „öffentlich-rechtlich” auf den (auch in der Präambel des „Umsetzungsvertrags NRW” zum Ausdruck gebrachten) Vertragszweck, die auf Bundesebene nach § 137 SGB V − einer öffentlich-rechtlichen Norm − vereinbarten und für Krankenhäuser unmittelbar verbindlichen externen Qualitätssicherungsmaßnahmen in Nordrhein-Westfalen einvernehmlich umzusetzen. Nicht entscheidend war, ob der Ärztekammer durch den Vertrag auch das Recht gewährt wurde, Verwaltungsakte zu erlassen; eine entsprechende Befugnis hätte die Einordnung als „öffentlich-rechtlich” stützen können, ist aber keine zwingende Voraussetzung. Ebenfalls unerheblich war, dass die Ärztekammer (/ Projektgeschäftsstelle) mit der Umsetzung eines Teils ihrer Aufgaben nach dem Vertrag (konkret mit der Datenaufbereitung) ihrerseits ein privates Unternehmen beauftragt hatte.

Nichtvorliegen größerer Wettbewerbsverzerrungen

Unter Bezugnahme auf die einschlägige EuGH-Rechtsprechung (insb. Urteil vom 16. 09. 2008, C-288/07 „Isle of Wight Council u. a.”, HFR 2008, S. 1192) führt der BFH hier einmal mehr aus, dass der Begriff der „größeren Wettbewerbsverzerrungen” dahingehend zu verstehen sei, dass die bei einer Nichtbesteuerung drohenden Wettbewerbsverzerrungen „mehr als nur unbedeutend” sein müssen; für die Beurteilung sei dabei nicht nur ein gegenwärtiger, sondern auch ein potenzieller Wettbewerb zu berücksichtigen, solange diese Möglichkeit real und nicht nur rein hypothetisch sei; im Übrigen komme es dabei nicht auf die Verhältnisse im jeweiligen „lokalen” Markt an.

Der BFH hat sich hierzu der Auffassung des FG angeschlossen, private Wirtschaftsteilnehmer hätten − jedenfalls in Nordrhein-Westfalen − keine reale Möglichkeit, in den relevanten Markt für Leistungen im Bereich „externe Qualitätssicherung Krankenhaus” einzutreten, da die beteiligten Krankenhäuser und Ärzte nach landesgesetzlichen Regelungen (§ 7 Satz 2 Krankenhausgesetz NRW) ausschließlich gegenüber den aufgrund von Bundes- und Landesrecht an der Qualitätssicherung Beteiligten zu einer Mitwirkung (z. B. durch Mitteilung geschützter Daten und Erteilung sonstiger Auskünfte) verpflichtet seien.

Die Beschränkung auf Nordrhein-Westfalen als den räumlich relevanten „Markt” hat der BFH hier mit Blick auf die genannten gesetzlichen Vorgaben, welche die Teilnahme privater Wirtschaftsteilnehmer an der Qualitätssicherung ausschlössen, für zulässig erachtet, auch wenn in anderen Bundesländern abweichend eine Beauftragung Privater auf dem Gebiet der Qualitätssicherung Krankenhaus möglich sei. Allein der Umstand, dass hypothetisch auch eine Änderung des „Umsetzungsvertrags NRW” dahingehend vorstellbar sei, dass private Anbieter die Aufgabe der externen Qualitätssicherung übernehmen könnten, reiche nicht aus, um von einer möglichen realen Änderung der Wettbewerbssituation auszugehen.

Relevanz des Urteils reicht über den konkreten Einzelfall hinaus

Die in zahlreichen Entscheidungen vom BFH entwickelte Prüfungssystematik zur richtlinienkonformen Auslegung hat über die Streichung des bisherigen § 2 Abs. 3 UStG sowie die Einführung des § 2b UStG nunmehr auch Eingang in die neuen Regeln zur Umsatzbesteuerung der öffentlichen Hand gefunden.

Als „Hilfsmittel” für die Auslegung und Rechtsanwendung steht dabei allerdings derzeit − neben dem Gesetzwortlaut und der Gesetzesbegründung − im Wesentlichen „nur” die bisherige Rechtsprechung von EuGH und BFH zur Verfügung; ein erläuterndes Anwendungsschreiben der Finanzverwaltung ist angekündigt, dem Vernehmen nach aber wohl − frühestens − im Herbst dieses Jahres zu erwarten.

Da gerade die Abgrenzung von öffentlich-rechtlichen und privatrechtlichen Verträgen in der Praxis für die „Weichenstellung” zwischen § 2b UStG und § 2 Abs. 1 UStG vielfach eine große Rolle spielt, dürften die Aussage des BFH, wonach entscheidend auf den Vertragsgegenstand und dessen Zweck abzustellen ist, sowie die ergänzenden Kriterien aus dem Urteil des FG Münster hierzu wertvolle Auslegungshilfen bieten. Für eine Einordnung als „öffentlich-rechtlich” kann demnach insbesondere sprechen, dass

- eine öffentlich-rechtliche Norm zum Abschluss der Vereinbarung berechtigt,

- öffentlich-rechtliche Normen die Leistungspflichten der Vertragspartner regeln,

- der Vertrag in Vollzug einer öffentlich-rechtlichen Norm geschlossen wird,

- der Vertrag die Verpflichtung zum Erlass einer hoheitlichen Handlung enthält,

- der Vertrag einen (sonst möglichen) Verwaltungsakt ersetzt oder

- der Vertrag sich auf eine öffentlich-rechtliche Berechtigung oder Verpflichtung des Bürgers bezieht.

Es bleibt zu hoffen, dass auch in dem o.g. BMF-Schreiben zu § 2 b UStG weitere klärende Erläuterungen zu dieser Fragestellung enthalten sein werden (wobei aber letztendlich „vor Gericht” ohnehin wieder das ausschlaggebend sein dürfte, was BFH und EuGH sagen…).

Fazit

Die Neuregelung der Umsatzbesteuerung der öffentlichen Hand stellt aktuell ganz unbestritten sämtliche jPdöR vor nicht gerade geringe „logistische” Herausforderungen.

Die vergleichsweise großzügig bemessene Übergangsregelung des § 27 Abs. 22 UStG ermöglicht auf Antrag erst einmal die Weitergeltung des § 2 Abs. 3 UStG in seiner am 31. 12. 2015 geltenden Fassung über das Jahresende 2016 hinaus bis maximal Ende 2020 (vorausgesetzt, die entsprechende Erklärung wird fristgerecht bis zum 31. 12. 2016 beim zuständigen Finanzamt abgegeben).

Die sich aus der Übergangsfrist ergebenden Möglichkeiten zu nutzen, dürfte in der Tat für viele jPdöR die „richtige” Handlungsoption darstellen, sollte aber u.E. niemanden dazu verleiten, die notwendige Bestandsaufnahme der eigenen umsatzsteuerlichen „Ist-Situation” nebst den sich daraus ggf. ergebenden Maßnahmen (z. B. in Bezug auf bereits bestehende Vertragsbeziehungen und aktuell geplante, längerfristige „Projekte”, die möglicherweise sogar über 2020 hinaus Wirkung entfalten) nicht bereits im Laufe des Jahres 2016 aktiv anzugehen. Hierzu liefert das dargestellte Verfahren einige nützliche Hilfestellungen.