Bezahlen wird digital

Auch der Euro!

Bezahlen wird digital

Auch der Euro!

Die Digitalisierung in Wirtschaft und Gesellschaft macht auch vor dem Zahlungsverkehr nicht halt und verändert diesen nachhaltig. Neben der Einführung von E- Paymentverfahren, die das Bezahlen über elektronische Netze möglich machen, entstehen auch digitale Währungen. Die bekanntesten sind u.a. der Bitcoin und Ethereum. Bei beiden handelt es sich um sogenannte Kryptowährungen, die auf privater Basis entstanden sind und kein gesetzliches Zahlungsmittel sind sowie nicht in physischer Form vorliegen.

Aktuelles zur Entwicklung digitaler Währungen

Da immer mehr Bürger: innen das digitale Bezahlen nutzen, möchte das Eurosystem den Zugang zu Zentralbankgeld auch digital gewährleisten und schlägt daher die Einführung des digitalen Euro vor. So kann die Autonomie des Euroraums gestärkt werden, was für die Effizienz des Zahlungsverkehrs in Zukunft von großer Bedeutung ist, denn der Euro sollte in der digitalen Welt nicht durch andere, digitale Zahlungsmittel verdrängt werden, um Instabilitäten im europäischen Währungsraum zu vermeiden.1Argumente für einen digitalen Euro: Hauptziele und Gestaltungsaspekte. Abruf unter https://www.ecb.europa.eu/pub/pdf/other/key_objectives_digital_euro~f11592d6fb.de.pdf (Zugriff 04.07.2025), S. 1.

Abb. 1: Entwicklungsstand Digitale Währungen weltweit. Quelle: Atlantic Council. Abruf https://www.atlanticcouncil.org/cbdctracker/ (Zugriff 03.07.2025).

Laut Angaben des Bundesministeriums der Finanzen arbeiten aktuell über 100 Staaten, die rd. 95 Prozent des weltweiten Bruttoinlandsprodukts repräsentieren, an der Entwicklung von digitalen Währungen auf Basis von Zentralbankgeld (Central Bank Digital Currencies – CBDC, s. Abb. 1).

Der digitale Euro und seine Funktionalitäten

Laut dem Verordnungsentwurf der Europäischen Union, der am 23.6.2023 veröffentlicht wurde2Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates zur Einführung des digitalen Euro. COM(2023) 369 final. Abruf unter https://eur-lex.europa.eu/resource.html?uri=cellar:6f2f669f-1686-11ee-806b- 01aa75ed71a1.0023.02/DOC_1&format=PDF (Zugriff 03.07.2025)., wird dem digitalen Euro auch der Status als gesetzliches Zahlungsmittel zuerkannt, so dass er von Zahlungsempfängern angenommen werden muss (Artikel 7 Verordnungsentwurf der EU), und damit sind auch die Kommunen verpflichtet, diesen zur Bezahlung ihrer Leistungen zu akzeptieren. Ausnahmen sind lediglich für Kleinstunternehmen und natürliche Personen, die rein persönlich handeln, vorgesehen (Artikel 9 VO).

Darüber hinaus wird der digitale Euro Online und Offline verfügbar sein. Ebenso ist eine Konvertierbarkeit des digitalen Euros in Euro-Bargeld und von Euro-Bargeld in den digitalen Euro jederzeit möglich. Dem Zahler wird vor der Auslösung des Bezahlvorgangs die Wahlmöglichkeit überlassen, ob er in bar oder digital zahlen möchte. Die Zahlungsvorgänge selbst werden sofort abgewickelt und die Bestände an digitalen Euro jeweils aktualisiert.3Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates zur Einführung des digitalen Euro. COM (2023) 369 final. https://eur-lex.europa.eu/resource.html?uri=cellar:6f2f669f-1686-11ee-806b- 01aa75ed71a1.0023.02/DOC_1&format=PDF, S. 62.

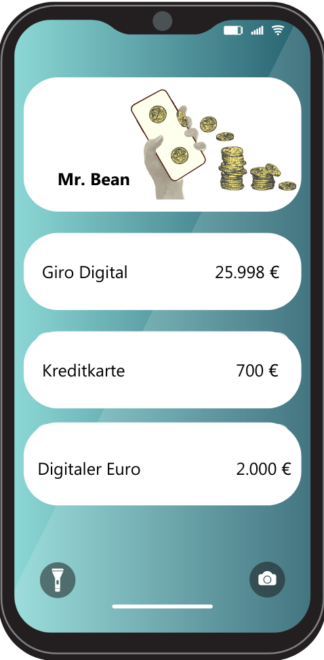

Abb. 2: Zugangskanäle Digitaler Euro

Die Nutzer: innen greifen dabei beispielsweise über Zahlungsdienstleister (z. B. PayPal, Apple Pay) auf eine integrierte Anwendung zu (s. Abb. 2 links) oder sie nutzen eine neue digitale Euro App (s. Abb. 2 rechts). Zahlungen können über QR-Codes (Person-2-Person, E-Commerce und Ladenkasse), „Alias/Proxy“-Funktionen (P2P und E-Commerce) oder mittels der NFC-Technologie4Near Field Communication (NFC). Dabei werden zur Kommunikation mit den Kassen/Terminals Funkfrequenzen genutzt, die eine Reichweite von ca. 10-20 cm haben. Die Datenübertragungsrate liegt dabei im Kilobytebereich und ist pro Sekunde eingeschränkt. Unter Proximity Zahlungen werden mobile Bezahlvarianten im Offline-Status verstanden. (Ladenkasse) ausgelöst werden.5Winter, Heike. Vortrag auf dem KGSt-Forum in Hamburg. 29. September 2023. Für Mitglieder abrufbar unter https://www.kgst.de/dokumentdetails?path=/documents/20181/8336402/5.7.pdf/e94ea361-7863-23bf-ae7b- 1e4f2a858fc9?t=1696491335667 (Zugriff 04.07.2025). Der Auflade- und Entladevorgang von Beständen an digitalem Euro soll rund um die Uhr (24/7/365) und in Echtzeit möglich sein und dies sowohl in der Online wie in der Offline-Version.

Laut EU-Verordnung dürfen die Zahlungsdienstleister natürlichen Personen keine Gebühren für die grundlegende Zahlungsdienste im Zusammenhang mit dem digitalen Euro in Rechnung stellen. Sollte diese Regelung so beibehalten werden dann wäre der digitale Euro für die Endnutzer: innen kostenfrei.6Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates zur Einführung des digitalen Euro. COM (2023) 369 final. https://eur-lex.europa.eu/resource.html?uri=cellar:6f2f669f-1686-11ee-806b- 01aa75ed71a1.0023.02/DOC_1&format=PDF, S. 32.

Der digitale Euro soll das Bargeld ergänzen, aber nicht ersetzen und so eine gute Alternative für bereits vorhandene, private digitale Bezahlmöglichkeiten darstellen.

Anwendungsmöglichkeiten digitaler Euro für Kommunen

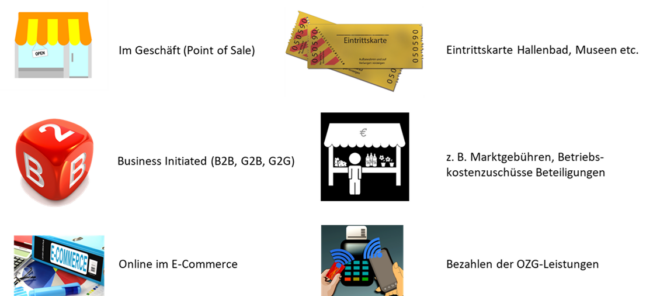

Eine häufige Bezahlart ist auch bei Kommunen der sogenannte „Point of Sale“ (POS). Das ist der Ort, an dem Leistungen in der Verwaltung bezogen werden. Mit dem digitalen Euro könnten diese Transaktionen online als auch offline durchgeführt werden. Kommunen haben eine Vielzahl solcher Zahlungen, beispielsweise an der Theater-, Museums- oder der Schwimmbadkasse. Die Bürger:innen könnten zur Bezahlung der Leistungen einen QR-Code einscannen und die Zahlung mit dem digitalen Euro würde direkt von der Brieftasche des Bürgers/Käufers (Wallet) an die Kasse des Theaters, Museums oder des Schwimmbads übertragen (s. Abb. 3).

„Business initiated“ Zahlungen beziehen sich auf Transaktionen, die zwischen Unternehmen (B2B), öffentlichen Institutionen und Unternehmen (G2B) oder innerhalb der Behörden (G2G) stattfinden. Die Beitreibung der Marktgebühren ist ein Beispiel für die Bezahlung im Bereich von G2B, während die Investitionskostenzuschüsse vom Land unter die Regelung des G2G-Bezahlvorgangs fallen. In beiden Fällen lässt sich hierfür der digitale Euro einsetzen.

Abb. 3: Anwendungsszenarien digitaler Euro (Auswahl)

Der elektronische Geschäftsverkehr und das E-Government sind wachsende Marktsegmente, in denen die Bezahlung mit Bargeld nicht möglich ist, und daher bieten sich diese Bereiche für den Einsatz einer digitalen Währung ebenfalls an. Im kommunalen Bereich kann der digitale Euro für alle OZG-Leistungen, die digital über die Webseiten der Verwaltungen bzw. über einen Webshop beziehbar und abrechenbar sind, verwendet werden.

Government-to-Person (G2P) Zahlungen umfassen Transaktionen von Regierungen an Personen (z. B. staatliche Löhne, Sozialleistungen, Renten, Arbeitslosenhilfe, Geldtransfers und Steuerrückerstattungen etc). Regierungen können Geldleistungen direkt an die Empfänger: innen überweisen, sodass Intermediäre nicht mehr in dem derzeitigen Ausmaß notwendig sind und die Gelder die vorgesehenen Empfänger: innen schnell und sicher erreichen.

Mit dem digitalen Euro könnten offline z. B. Tickets in öffentlichen Verkehrsmitteln bezahlt werden, Dokumentengebühren (z. B. für den Ausweis) oder im Touristikbüro Kosten für Broschüren.7In einer Versuchsreihe hat ein deutsches Tech-Unternehmen gemeinsam mit der „Standard Chartered Bank Hong Kong Limited“ verschiedene Offline-Szenarien für Alltagssituationen mit dem e-Hongkong-Dollar getestet und die Studienergebnisse haben gezeigt, dass ein Großteil der Anwendungsfälle für die Verbraucher abgedeckt werden konnte. Die digitale Währung erfüllte die notwendigen Anforderungen der Nutzenden. https://pr-com.de/company_news/standard- chartered-hong-kong-und-gd-praesentieren-ergebnisse-ihrer-e-hkd-pilotstudie-zu-offline-zahlungen/ Er eignet sich auch für Cross-Border-Transaktionen, wie z. B. für das Bezahlen von „Knöllchen“ bei ausländischen Parkverstößen oder zur Begleichung einer Grundsteuerschuld aus dem Ausland.

Zur Frage des Nutzens bzw. Mehrwerts

Bereits seit geraumer Zeit setzen die Kommunen vermehrt E-Paymentverfahren zur Bezahlung ihrer Leistungen ein. In ihrer Vielfalt decken diese auch die notwendigen Anwendungsszenarien ab, aber es ist auch viel Bewegung in diesem Marktsegment. Etliche, gewohnte Anwendungen werden durch neue abgelöst, die wiederum andere Funktionalitäten aufweisen. Wäre es nicht wünschenswert zumindest eine, konstante Alternative zu haben, die alle Anwendungsfälle abdeckt und im gesamten Euroraum einheitlich nutzbar ist und für alle zugänglich? Ganz zu schweigen davon, dass sie in Europa entwickelt und betrieben wird. Neben Wero, die von EPI derzeit in der Erprobung ist, wäre der digitale Euro eine solche Möglichkeit – und das als „All-in-One-Lösung“. Die Kosten sind hoch, das ist nicht zu leugnen, und mit der Einführung der digitalen Währung sind auch Risiken verbunden. Aber können wir im Zeitalter der Digitalisierung, diese Möglichkeit ungenutzt lassen und damit Innovationen im Finanzsektor bzw. im Zahlungsverkehr ungefördert lassen? Innovationen durch technischen Fortschritt erzeugen auch Wachstum, das wissen wir durch die Wachstumstheorie (z. B. nach Solow) und das fördert den Wohlstand in einer Volkswirtschaft. Ganz zu schweigen davon, was passiert, wenn alle anderen Staaten diese Wege gehen und uns vorauseilen. Manchmal braucht es auch neue Wege und die technologische Entwicklung sucht sich einen Weg – mit oder ohne uns in Europa.

----------

- 1Argumente für einen digitalen Euro: Hauptziele und Gestaltungsaspekte. Abruf unter https://www.ecb.europa.eu/pub/pdf/other/key_objectives_digital_euro~f11592d6fb.de.pdf (Zugriff 04.07.2025), S. 1.

- 2Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates zur Einführung des digitalen Euro. COM(2023) 369 final. Abruf unter https://eur-lex.europa.eu/resource.html?uri=cellar:6f2f669f-1686-11ee-806b- 01aa75ed71a1.0023.02/DOC_1&format=PDF (Zugriff 03.07.2025).

- 3Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates zur Einführung des digitalen Euro. COM (2023) 369 final. https://eur-lex.europa.eu/resource.html?uri=cellar:6f2f669f-1686-11ee-806b- 01aa75ed71a1.0023.02/DOC_1&format=PDF, S. 62.

- 4Near Field Communication (NFC). Dabei werden zur Kommunikation mit den Kassen/Terminals Funkfrequenzen genutzt, die eine Reichweite von ca. 10-20 cm haben. Die Datenübertragungsrate liegt dabei im Kilobytebereich und ist pro Sekunde eingeschränkt. Unter Proximity Zahlungen werden mobile Bezahlvarianten im Offline-Status verstanden.

- 5Winter, Heike. Vortrag auf dem KGSt-Forum in Hamburg. 29. September 2023. Für Mitglieder abrufbar unter https://www.kgst.de/dokumentdetails?path=/documents/20181/8336402/5.7.pdf/e94ea361-7863-23bf-ae7b- 1e4f2a858fc9?t=1696491335667 (Zugriff 04.07.2025).

- 6Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates zur Einführung des digitalen Euro. COM (2023) 369 final. https://eur-lex.europa.eu/resource.html?uri=cellar:6f2f669f-1686-11ee-806b- 01aa75ed71a1.0023.02/DOC_1&format=PDF, S. 32.

- 7In einer Versuchsreihe hat ein deutsches Tech-Unternehmen gemeinsam mit der „Standard Chartered Bank Hong Kong Limited“ verschiedene Offline-Szenarien für Alltagssituationen mit dem e-Hongkong-Dollar getestet und die Studienergebnisse haben gezeigt, dass ein Großteil der Anwendungsfälle für die Verbraucher abgedeckt werden konnte. Die digitale Währung erfüllte die notwendigen Anforderungen der Nutzenden. https://pr-com.de/company_news/standard- chartered-hong-kong-und-gd-praesentieren-ergebnisse-ihrer-e-hkd-pilotstudie-zu-offline-zahlungen/